[ZOOM sur : Les nouvelles obligations énergétiques des propriétaires immobiliers]

Si vous êtes propriétaire ou que vous envisagez de l’être, de nouvelles contraintes énergétiques peuvent désormais freiner votre projet immobilier d’achat, de location ou de vente. Le gouvernement poursuit la réforme sur le logement : après avoir imposé des règles comme le plafonnement/l’encadrement des loyers ou encore la manière dont l’annonce immobilière doit être rédigée, c’est désormais la consommation énergétique qui est au cœur du débat. Nouveau DPE, interdiction de réévaluer le loyer, audit énergétique : êtes-vous au fait de ces nouvelles contraintes ? Ce dossier synthétique rassemble vos principales obligations, mais aussi les dispositifs de faveur dont vous pouvez bénéficier si vous faites des travaux de rénovation énergétique !

#1 DPE

DPE, Quesako ?

Le diagnostic de performance énergétique (DPE) est un document qui donne une estimation de la consommation énergétique et de taux d’émissions de gaz à effet de serre de votre logement.

Pour quels logements? Le DPE concerne les bâtiments d’habitation (maison individuelle, appartement, immeuble collectif) situés en France métropolitaine, mais aussi en Guadeloupe et Martinique (il concernera les autres départements et régions d’outre-mer d’ici 2024). Il est obligatoire pour mettre en vente votre logement, mais aussi pour le donner en location.

Qui l’établit? Pour réaliser le DPE, il faut sélectionner un professionnel certifié, sous peine d’être sanctionné par une amende de 1 500 €. Un annuaire est disponible sur le site du ministère en charge du logement. Le prix du DPE est variable en fonction de l’année de construction et de la taille de votre logement (±100 à 250 €).

Pour quand ? Vous avez besoin du DPE pour publier votre annonce immobilière ou signer un mandat de vente ! Il faut donc anticiper.

- L’annonce immobilière de vente ou location doit contenir de façon lisible et en couleur la classe (de A à G) des étiquettes énergie et climat. En cas de fausses informations, l’acquéreur ou le locataire peut obtenir l’annulation de la vente ou du bail.

- Le diagnostic technique remis à l’acquéreur ou locataire doit inclure le DPE. À défaut, vous risquez de devoir verser des dommages et intérêts.

Le DDT (dossier de diagnostic technique) comprend des diagnostics dont la durée de validité est variable ; 10 ans pour le DPE, 6 mois pour l’état relatif à la présence de termites. Si vous commandez l’ensemble des diagnostics, vous vous exposez à la péremption de certains d’entre eux s’il s’écoule plus de 6 mois entre la décision de vendre et la signature de l’acte définitif. Pour éviter ce risque, faites réaliser le DPE en premier et lorsque votre projet se précise, les diagnostics ayant une date de validité plus courte.

Joyeux anniversaire ! Le nouveau DPE a un an.

Jusqu’à l’année passée (avant le 30 juin 2021), la consommation énergétique d’un logement pouvait être déterminée sur la base des factures passées (et non sur les caractéristiques du bâtiment). Cette méthode « sur facture » conduisait à délivrer :

- des étiquettes énergétiques différentes pour un même type de bâtiment, selon que l’occupant du logement était frileux ou non ;

- des DPE vierges si aucune facture d’énergie n’était disponible, dans le cas d’un logement (volontairement ?) vacant.

Pour éviter ces dérives, depuis le 1er juillet 2021, le DPE « sur facture » est supprimé et le nouveau DPE oblige le diagnostiqueur à utiliser une méthode de calcul, unifiée pour tous les logements. Le diagnostiqueur doit étudier uniquement les caractéristiques physiques du logement comme le bâti, la qualité de l’isolation, le type de fenêtres ou le système de chauffage.

La lecture du nouveau DPE est facilitée par deux étiquettes à 7 classes de A à G (A correspondant à la meilleure performance, G à la plus mauvaise) :

- l’étiquette énergie pour connaître la consommation d’énergie du logement ;

- l’étiquette climat pour connaître la quantité de gaz à effet de serre émise par le logement.

Deux nouveaux indicateurs sont dans le DPE pour aider les acquéreurs ou locataires à juger de la valeur d’un bien :

- l’indicateur confort d’été permet de juger si le confort dans le bâtiment est bon, moyen ou insuffisant. Point négatif : les systèmes de refroidissement actifs (climatiseur) ne sont pas pris en compte dans cet indicateur. Il est donc possible d’avoir un bâtiment jugé inconfortable en été au regard du DPE alors qu’un système de refroidissement est déjà installé et fonctionnel.

- l’indicateur performance de l’enveloppe indique la répartition des déperditions de chaleur afin d’identifier les travaux prioritaires à réaliser.

Validité du DPE ?

Vous envisagez de vendre ou louer votre logement ? Pensez à vérifier si le DPE sera toujours valide pour la signature de la vente ou du bail ! Il est en principe valide pendant 10 ans.

Par exception, suite au changement de méthode, ce délai a été réduit pour que les DPE établis avant le 1er juillet 2021.

Même si le DPE est toujours valide, vous devez en faire établir un nouveau si vous avez réalisé des travaux depuis, qui ont amélioré la performance énergétique du logement ou au contraire, si vous n’avez fait aucun travaux et que l’état du bâtiment s’est dégradé.

DPE, et après ?

Le DPE n’a pas qu’une fonction informative sur la performance énergétique de votre bien. Demain, il pourra geler le loyer ou/et vous empêcher de louer votre bien s’il est considéré comme une « passoire énergétique ». Les restrictions à la location pour les logements qui obtiennent une classe F ou G à l’étiquette énergie du DPE vont s’appliquer selon le calendrier suivant :

- 25 août 2022, interdiction d’augmenter le loyer lors d’un changement de locataire d’un bien classé F ou G ;

- 1er septembre 2022, audit énergétique (voir #2 ci-après) obligatoire pour vendre un logement classé F ou G ;

- 1er janvier 2023, interdiction de louer un logement classé G (si vous concluez un bail d’habitation après cette date, le locataire peut obtenir du Juge de prescrire les travaux de mise en conformité et de réduire d’autant le montant du loyer) ;

- 1er janvier 2028, interdiction de louer un logement classé F ;

- 1er janvier 2034, interdiction de louer un logement classé E.

L’interdiction de louer concerne les nouveaux baux à conclure. Bien entendu les baux d’habitation en cours ne seront pas interrompus et la reconduction sera toujours possible.

#2 : Audit énergétique

L’audit énergétique complète le dossier de diagnostic technique en cas de vente. Il dresse les travaux à réaliser pour améliorer la classe de l’étiquette énergie de l’habitation. Ces travaux ne sont pas obligatoires pour conclure la vente, mais l’acquéreur est ainsi informé de leur nature et de leur coût.

Quelles ventes ?

L’audit énergétique sera obligatoire pour la vente des immeubles d’habitation appartenant à un seul propriétaire ou de maisons individuelles. L’obligation entre en vigueur au fil de l’eau selon l’étiquette du bien, son lieu de situation et la date du compromis de vente.

Les logements détenus dans un immeuble en copropriété ne sont pas concernés par l’audit énergétique. En revanche les copropriétés devront réaliser un DPE collectif dès le 1er janvier 2024 pour les copropriétés de plus de 200 lots, le 1er janvier 2025 pour celles de 51 à 200 lots et le 1er janvier 2026 pour celles de moins de 51 lots.

To-Do List travaux

Cet audit énergétique comprend un état des lieux général du bien, une estimation de la performance du bâtiment, et des propositions de travaux permettant d’atteindre l’amélioration. L’audit fournit aussi une estimation des économies d’énergie, de l’impact des travaux proposés sur la facture d’énergie, du coût des travaux et la mention des principales aides financières existantes.

L’audit présente au moins deux scénarios de travaux (un scénario en plusieurs étapes de travaux, comme un parcours et le second scénario proposant une rénovation performante en une seule fois) visant à faire passer les logements en classe F ou G en classe C, ou les logements en classe E ou D en classe B.

L’audit doit :

- être réalisé par un professionnel qualifié figurant sur l’annuaire du ministère en charge du logement.

- être réalisé par le propriétaire avant la mise en vente, à ses frais. Le tarif peut varier d’un professionnel à l’autre (±800 à 1200 €).

Si le logement est soumis à des contraintes techniques, architecturales, patrimoniales ou que le coût des travaux est disproportionné par rapport à la valeur du bien, les propriétaires seront exemptés de l’obligation de travaux.

#3 Aides à la rénovation

Vous prévoyez des travaux ? Un large éventail d’aides financières est aujourd’hui disponible. Les Certificats d’économie d’énergie (CEE) par exemple ; votre fournisseur d’énergie (électricité, gaz, fioul domestique, etc.) peut vous proposer une aide financière pour payer des travaux de rénovation globale ou partielle de votre logement (résidence principale ou secondaire, achevée depuis plus de 2 ans). Le montant de la prime CEE dépend de l’ampleur des économies d’énergie réalisées et de vos revenus. Les travaux concernés sont des travaux standards identifiés dans des fiches d’opération standardisée. À noter, certains travaux non standardisés font l’objet d’une aide financière appelée « Coup de pouce ».

MaPrimeRénov’ vous permet aussi de financer des travaux de rénovation énergétique, que vous soyez propriétaire occupant (résidence principale) ou propriétaire bailleur (pour 3 logements maximum). Cette prime est versée par l’Anah. Elle est attribuée sans condition de revenus, mais son montant dépend de votre revenu fiscal de référence (plus vos ressources sont importantes, moins le montant de la prime est élevé). Pour en bénéficier, faites la demande sur le site www.maprimerenov.gouv.fr AVANT de commencer vos travaux.

Vous pouvez aussi bénéficier :

- d’un prêt à taux zéro pour financer des travaux de modernisation de vos équipements de production d’eau chaude sanitaire et de chauffage, ainsi que des opérations d’isolation.

- d’un taux réduit de TVA de 5,5 % dans le cadre de travaux de rénovation énergétique.

- d’aides proposées par les collectivités locales.

Le saviez-vous ? Le service public de la rénovation de l’habitat, France Rénov’, vous guide dans vos travaux de rénovation énergétique avec une estimation du budget nécessaire et des aides éligibles et cumulables. Renseignez-vous sur www.france-renov.gouv.fr ou au 0 808 800 700.

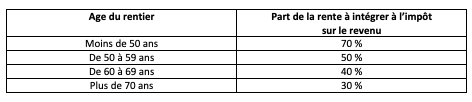

#4 Avantages fiscaux

Et si vous en profitiez pour réduire votre impôt sur le revenu grâce aux travaux réalisés ? Plusieurs dispositifs d’incitation fiscale coexistent, mais ils ne concernent que les logements que vous louez vides (non meublés).

Conclusion

Plusieurs de ces nouveautés visant la rénovation énergétique des logements peuvent vous impacter. N’attendez pas pour vendre vos biens si vous ne souhaitez pas (ou ne pouvez pas) engager des travaux. Et si vous êtes investisseur, voyez les logements passoires thermiques comme des opportunités, il y a un réel intérêt à pouvoir cumuler les avantages fiscaux et les aides financières !

©fidroit