[Des indemnités journalières pour les professions libérales].

Les professions libérales peuvent désormais bénéficier d’indemnités journalières en cas d’arrêt de travail grâce à une mesure introduite dans la loi de financement de la sécurité sociale de 2021. Un dispositif qui affecte le marché de la prévoyance.

Depuis le 1er juillet, les 1,5 million de professionnels libéraux, dont les agents généraux, peuvent bénéficier d’indemnités journalières (IJ) en cas d’arrêt de travail, et ce pendant 90 jours (avec un délai de carence de 3 jours). La mesure, introduite dans la loi de financement de la Sécurité sociale (LFSS) 2021 a été votée fin décembre 2020 et a été précisée par un décret paru le 12 juin dernier.

La réforme des IJ va remettre sur le devant de la scène la problématique de la protection des professions libérales. Ce dispositif laisse une place importante pour les contrats complémentaires.

Redistribuer les gains

Concernant l’impact sur les contrats de prévoyance, plusieurs pistes sont explorées.

Il existe deux types de contrats :

Les contrats qui déduisent les prestations du régime obligatoire pour la prise en charge du client

Les contrats forfaitaires qui n’en tiennent pas compte

Parmi les assureurs ayant des contrats déduisant les prestations du régime obligatoire, plusieurs choix s’offrent désormais à eux. Soit ils baissent le montant des cotisations, soit ils les maintiennent, mais utilisent le « gain » apporté par la nouvelle prise en charge du régime obligatoire pour améliorer les garanties invalidité ou décès.

22 à 169€

Le montant (minimal et maximal) des IJ que les professions libérales percevront en cas d’arrêt de travail. Soit 50 % de leur revenu, pris en compte dans la limite de trois Pass (123 408 €).

Sources L’Argus de l’assurance

Pour plus d’informations sur les contrats prévoyance que nous proposons au sein de notre cabinet EFI PATRIMOINE, vous pouvez prendre contact avec notre expert Arnaud FAGET, Responsable département Protection Sociale par mail à l’adresse a.faget@efipatrimoine.com ou par téléphone au 06.48.05.73.01.

[ZOOM SUR LA GESTION DE PATRIMOINE POUR VOS ENFANTS MINEURS]

Sujet souvent délaissé, la gestion de patrimoine pour vos enfants mineurs n’est pourtant pas sans utilité. La minorité étant un état temporaire, on pourrait en effet se dire : pourquoi s’en préoccuper ? Pourtant, en tant que parent, vous souhaitez peut-être commencer à transmettre votre patrimoine à vos enfants. De plus, votre enfant peut recevoir une donation ou un héritage de l’un de ses proches. Il peut donc être intéressant de valoriser ce patrimoine en attendant sa majorité. Par ailleurs, si vous êtes dans le cas d’une famille recomposée, certaines règles sont à connaître et vous pouvez optimiser votre situation. La loi prévoit en effet une certaine protection pour le patrimoine de l’enfant mineur, mais elle peut être insuffisante dans certains cas.

Vous pouvez prendre dès aujourd’hui des dispositions pour anticiper les choses et adapter la gestion du patrimoine de votre enfant en fonction de vos souhaits.

Votre enfant mineur peut être placé sous trois régimes différents : l’administration légale, la tutelle du mineur ou l’émancipation. Nous allons parler ici de l’administration légale, qui concerne les enfants qui ont leurs deux parents mais également ceux qui n’ont qu’un seul parent (en cas de filiation unique, de décès d’un parent ou de la privation de l’autorité parentale d’un parent).

Ce qui est prévu par la loi

L’administration légale, c’est quoi ?

La règle, c’est qu’en tant que parent, vous devez gérer les biens de vos enfants mineurs afin de les préserver.

L’administration légale est exercée par un seul parent ou les deux, selon que l’acte envisagé engage le patrimoine du mineur (les deux parents ensemble ou le parent unique) ou relève d’une gestion courante (un parent seul). Dans certaines situations, le juge peut, ou doit, autoriser l’acte (pour contracter un emprunt au nom du mineur par exemple, le juge doit en amont donner son autorisation).

La séparation des parents

En cas de divorce ou de séparation des parents, l’autorité parentale continue d’être exercée par les deux parents qui restent administrateurs légaux, sauf si le juge considère que l’autorité parentale ne doit être confiée qu’à l’un deux. Si tel est le cas, celui désigné par le juge exercera alors l’autorité parentale seul et sera seul administrateur légal.

Il existe en pratique des situations qui peuvent poser des difficultés, dans une famille recomposée notamment et en cas de mésentente. Néanmoins, vous pouvez mettre en place des solutions pour faire face à cela.

Bon à savoir :

Vous souhaitez effectuer un virement sur le livret d’épargne de votre enfant et votre banque vous refuse cette opération ? En effet, si cela était possible auparavant, c’était une simple tolérance de la part des établissements bancaires, qui doivent dorénavant se mettre en conformité avec une directive européenne, qui interdit cela. Alors comment faire ? Il suffit d’ouvrir un compte courant au nom de votre enfant et de virer les fonds sur ce compte courant, puis ensuite d’effectuer le transfert depuis le compte courant du mineur vers son livret d’épargne. Il existe par ailleurs une exception pour le Livret A, qui peut, dans certaines banques, recevoir des virements d’un tiers (en provenance du compte bancaire d’un parent par exemple).

Le décès des parents

En cas de décès des deux parents, et si rien n’a été prévu, le juge des affaires familiales désigne comme tuteur du mineur, l’ascendant le plus proche (grands-parents, arrières grands-parents), un membre de la famille ou un proche.

Or, ces personnes désignées ne sont pas nécessairement les plus à-même de protéger les intérêts de votre enfant, et en particulier la gestion de son patrimoine, parfois complexe. Vous pouvez anticiper les choses et ce risque de décès prématuré, en désignant vous-même une personne qui sera chargée de la gestion du patrimoine de votre enfant mineur.

La gestion patrimoniale sur-mesure de votre enfant mineur

La désignation d’un tiers

Vous pouvez désigner une personne de confiance qui sera le tuteur de votre enfant mineur si vous décédez. Cette tutelle ne se mettra en place qu’au décès du dernier survivant des deux parents de votre enfant.

Vous pouvez faire cette désignation dans un testament ou par déclaration spéciale devant notaire. La désignation est totalement libre, vous pouvez choisir qui vous voulez : membre proche de la famille ou tout simplement un ami.

Dans ce cas, la protection de votre enfant mineur est globale puisqu’elle concerne l’ensemble de son patrimoine (celui qu’il possédait avant votre décès mais aussi celui dont il hérite lors de votre décès). À l’inverse, par exemple, de la désignation d’un administrateur qui n’exercera son pouvoir que sur les biens donnés ou légués.

Vous pouvez également donner à une (ou plusieurs) personne(s) le pouvoir d’administrer ou de gérer votre succession dans l’intérêt de votre enfant mineur, on parle de mandat à effet posthume. Cette désignation doit être notariée et est faite pour une durée de deux ans en principe. Elle peut se poursuivre à la majorité de votre enfant si cela est justifié.

Bon à savoir :

Le mandat à effet posthume permet de poursuivre la gestion des biens après la majorité de votre enfant… à condition de montrer qu’il existe toujours un intérêt légitime et sérieux. Par ailleurs, le mandat n’empêche pas l’administrateur légal (le parent survivant par exemple) de vendre les biens. Or, la vente du bien met fin au mandat… Il est donc conseillé d’anticiper cela et de prévoir une clause d’inaliénabilité qui empêche de vendre le bien.

L’acceptation de la donation à un enfant mineur par un tiers

Vous avez envie de donner à un enfant mineur, mais, pour de multiples raison, vous ne souhaitez pas que ses parents soient au courant.

Bonne nouvelle : c’est possible ! Il existe en effet des règles qui vous permettent de transmettre à un enfant mineur, tout en conservant un certain contrôle jusqu’à, au moins, ses 18 ans.

Pour qu’une donation soit valable juridiquement parlant, on dit qu’il faut qu’elle soit « acceptée » par le bénéficiaire. Habituellement, c’est l’un ou l’autre des parents qui accepte la donation pour le compte de l’enfant mineur. Mais sachez que les grands-parents sont également habilités à « accepter » la donation pour leurs petits-enfants.

Cela peut être utile par exemple dans ces situations :

Vous êtes séparé du deuxième parent de votre enfant, et souhaitez lui faire une donation sans que l’autre parent ne soit au courant : dans ce cas, vous pouvez donner à votre enfant, et faire accepter cette donation par votre père ou votre mère.

Vous êtes le grand-parent et vous souhaitez donner à votre petit-enfant sans que ses parents ne soient au courant : dans ce cas, vous pouvez donner à votre petit-enfant, et faire accepter cette donation par votre conjoint, son autre grand-parent.

Attention : si c’est vous qui donnez, vous ne pouvez pas vous-même accepter la donation car il y aurait une opposition d’intérêt.

Par ailleurs, le patrimoine de l’enfant mineur est normalement géré par ses parents. Toutefois, vous pouvez prévoir que ce que vous donnez échappe à cette règle. En effet, au moment de la donation, il vous est possible de désigner librement un « tiers administrateur », c’est-à-dire une personne qui sera chargée de gérer les biens que vous avez donnés. Ici encore, vous ne pouvez pas être cette personne, mais votre conjoint peut avoir ce rôle.

Bon à savoir :

Pour « maîtriser » une donation, il est possible d’interdire la vente du bien donné, ou bien prévoir qu’en cas de vente, les fonds soient obligatoirement réinvestis, dans l’acquisition d’un immeuble ou la souscription d’un contrat de capitalisation par exemple…

La SCI comme outil de gestion et de protection du patrimoine du mineur

La constitution d’une société civile immobilière (SCI) est généralement recommandée pour faciliter la gestion et la transmission d’un ou plusieurs bien(s) immobilier(s). Cela vous permet notamment d’optimiser la transmission de votre patrimoine à vos enfants tout en conservant le contrôle.

Il est possible d’avoir recours à la SCI à titre préventif : vous transférez votre patrimoine immobilier dans une SCI et les parts de la SCI seront transmises à vos enfants en cas de décès. Cela permet notamment d’éviter le recours à un tiers gestionnaire car les biens détenus dans la SCI sont gérés par le gérant de la SCI. De plus, vous pouvez librement fixer les pouvoirs du gérant de la SCI dans les statuts et prévoir un co-gérant ou un gérant successif en cas de décès.

Bon à savoir :

Un mineur peut être associé d’une société civile et cette situation n’empêchera pas la société d’emprunter pour financer l’acquisition d’un bien. En revanche, même si l’opération s’effectue sans l’autorisation du juge, des précautionsdoivent être prises pour sécuriser la situation de l’enfant : vérifier l’économie globale du projet, prévoir conventionnellement que leprêt sera remboursé seulement par les parents et que ces derniers souscrivent une assurance-décès au profit de l’enfant mineur.

Il est également possible d’utiliser la SCI pour transmettre de votre vivant à vos enfants dans un cadre optimal. En effet, cela facilite notamment le recours à la donation-partage (qui est impossible pour un seul bien immobilier et possible pour les parts d’une SCI qui détient un seul bien immobilier), dispositif qui présente un grand intérêt si vous avez plusieurs enfants. L’autre avantage est de transmettre à moindre coût, voire en démembrement de propriété. Enfin, c’est également une solution efficace pour les familles recomposées.

Les produits à votre disposition pour améliorer la protection de votre enfant mineur

L’assurance-vie au nom du mineur

Sachez qu’au-delà des livrets bancaires « classiques » que vous pouvez ouvrir au nom de votre enfant mineur pour lui constituer un capital, vous pouvez également souscrire à son nom un contrat d’assurance-vie. C’est une opération d’épargne à long terme qui présente de nombreux avantages :

Préparer l’avenir de votre enfant (financement des études, entrée dans la vie active…) ;

Valoriser un capital avec un rendement supérieur à celui des livrets bancaires réglementés ;

Il n’y a pas de plafond de versement ;

Les retraits sont possibles à tout moment sans entraîner la clôture;

Vous pouvez l’alimenter à votre rythme avec notamment des présents d’usage que votre enfant reçoit ;

La fiscalité est avantageuse après 8 ans de détention : abattement fiscal de 4 600 € (ou 9 200 € pour un couple) sur les intérêts ;

Vous gardez le contrôle (les retraits avant 18 ans ne sont possibles qu’avec votre accord, sauf si votre enfant est émancipé).

Bon à savoir :

Si vous souhaitez donner des liquidités à un enfant mineur tout en gardant le contrôle sur les sommes données, vous pouvez donner dans le cadre d’un contrat d’assurance-vie assorti d’un pacte adjoint sous seing privé qui vous permet d’organiser l’administration des capitaux, et notamment de bloquer les retraits jusqu’à un âge donné (qui ne peut excéder 25 ans).

La désignation de votre enfant comme bénéficiaire de votre assurance-vie ou assurance-décès

Une autre solution optimale pour assurer l’avenir et la sécurité financière de votre enfant mineur est de le désigner bénéficiaire de votre contrat d’assurance. Ainsi, en cas de décès, vous êtes certain qu’il percevra le capital assuré, dans de bonnes conditions (transmission des capitaux hors succession avec une fiscalité avantageuse). Il est également possible d’aménager la clause bénéficiaire pour qu’elle corresponde parfaitement à vos objectifs : vous pouvez par exemple transmettre la nue-propriété des capitaux à votre enfant mineur et l’usufruit à votre conjoint, cela permet une transmission en deux temps dans un cadre fiscal avantageux. Vous pouvez aussi prévoir dans votre clause une obligation d’emploi des fonds versés à votre enfant mineur, sur un contrat de capitalisation par exemple, avec une clause d’inaliénabilité jusqu’à ses 25 ans. Vous êtes ainsi certain que les fonds seront conservés et valorisés pour votre enfant jusqu’à ses 25 ans.

Bon à savoir :

Vous pouvez prévoir qu’en cas de décès ou d’invalidité totale alors que votre enfant est mineur, il lui soit versé ce qu’on appelle une rente éducation, soit jusqu’à ses 18 ans, soit au-delà s’il poursuit des études supérieures. Il s’agit dans ce cas d’un contrat de prévoyance et les primes que vous versez sont « perdues » si le risque assuré ne se réalise pas. Le tarif dépend de votre situation et des montants prévus dans le contrat.

En conclusion

La loi a posé les jalons d’une barrière protectrice pour le patrimoine de votre enfant mineur. Néanmoins, il est possible d’adapter ces bases pour faire en sorte que les règles soient en parfaite adéquation avec votre situation et vos objectifs. En effet, que ce soit par la mise en place de dispositions notariées, par la constitution d’une société civile, ou encore par la souscription de produits adaptés, vous pouvez faire en sorte d’améliorer la protection patrimoniale de votre enfant mineur.

N’hésitez pas à nous contacter pour en savoir plus, nous sommes là pour vous conseiller en fonction de votre situation patrimoniale personnelle.

[Les SCPI, la « pierre-papier » : comprendre l’essentiel]

Les SCPI : principe général

SCPI signifie Société Civile de Placement Immobilier : en achetant des parts de SCPI, on devient associé d’une société civile qui détient un patrimoine immobilier.

La gestion de ce patrimoine est confiée à une société spécialisée dans la gestion immobilière agréée par l’Autorité des marchés financiers. Cette société se charge de trouver les biens, les mettre en location, percevoir les loyers, décider de travaux et les superviser, arbitrer le parc… et, bien évidemment redistribuer les loyers aux associés.

Les principaux avantages de l’investissement en SCPI

LE FAIBLE TICKET D’ENTRÉE

La valeur d’une part de SCPI s’élève généralement à moins de 1 000 €. Il est donc aisé de moduler finement son investissement en SCPI selon son patrimoine et son besoin de diversification. C’est un avantage indéniable comparé à un bien immobilier physique qui mobilise souvent une grande partie du patrimoine.

LA DIVERSIFICATION

En achetant une part de SCPI, on devient copropriétaire d’un parc immobilier et non d’un unique bien. Le risque est donc dilué sur plusieurs biens et plusieurs locataires, ce qui stabilise les revenus de la SCPI et évite les périodes creuses que l’on peut connaître au moment de la relocation de biens détenus en propre.

L’ACCÈS À L’IMMOBILIER PROFESSIONNEL

Il n’existe pas une unique façon d’investir dans la pierre !

Certaines SCPI sont spécialisées sur un segment de marché (bureaux, commerces, entrepôts, hôtels, santé…), d’autres sont thématiques (immeubles à forte performance énergétique, Grand Paris…) ou opportunistes dans toute l’Europe.

En outre, l’immobilier professionnel est souvent plus rentable que l’immobilier résidentiel.

Il existe également des SCPI fiscales, permettant par transparence de bénéficier de dispositifs de défiscalisation tels que Pinel ou Denormandie.

L’ABSENCE DE SOUCI DE GESTION

L’investissement en SCPI est réellement passif : une fois l’investissement réalisé, aucune gestion n’est à prévoir. C’est un avantage par rapport à un bien en direct qui, même délégué à une agence, nécessite tout de même de certain contrôle. Passé un certain âge, certains épargnants basculent d’ailleurs leur parc immobilier physique sous forme de SCPI pour continuer de percevoir des loyers en allégeant leur travail administratif.

Évidemment, un épargnant qui le souhaite peut s’impliquer dans la vie de sa SCPI en participant aux assemblées générales, voire en se présentant à son conseil de surveillance.

DES MODES D’ACQUISITION ET DE DÉTENTION MULTIPLES

Les SCPI sont l’un des rares placements que les banques financent à crédit : une stratégie d’autant plus intéressante que l’écart entre les taux d’emprunt et le rendement des SCPI est élevé. En outre, les intérêts sont fiscalement déductibles des loyers.

Les parts de SCPI peuvent aussi être démembrées : c’est la solution optimale pour les personnes qui n’ont pas besoin de revenus immédiatement mais souhaitent disposer de revenus complémentaires à terme, par exemple à la retraite. Le démembrement consiste à renoncer aux revenus de la SCPI pendant un nombre d’années choisi (généralement 5 à 20 ans) en contrepartie d’une décote sur le prix d’achat. Au terme du démembrement, l’associé récupère automatiquement la pleine propriété de ses parts de SCPI et commence à percevoir les loyers.

Le rendement des SCPI

La performance financière des SCPI a deux composantes :

le rendement, correspondant aux revenus distribués (loyers et éventuels revenus du placement de la trésorerie excédentaire de la SCPI),

la variation du prix de la part, qui évolue selon la valeur d’expertise des biens.

En 2019, les SCPI d’entreprise ont distribué un rendement moyen de 4,40 % et leur valeur s’est appréciée de 1,20 %, formant un rendement total 5,60 %, selon l’IEIF (Institut de l’épargne immobilière et foncière) qui consolide les chiffres du secteur.

Les SCPI dans la crise du Covid-19

Il est naturel de s’interroger sur les effets de la crise sanitaire actuelle sur l’immobilier : fermeture des commerces non essentiels, télétravail, franchises de loyers…

Avant toute chose, il faut replacer l’investissement en SCPI dans le bon horizon de temps : c’est un produit d’épargne à long terme, voire à très long terme. Il faut donc voir au-delà de l’année en cours. La SCPI la plus ancienne et encore en activité aujourd’hui a été créée en 1968 ! C’est une preuve de la résilience du modèle économique des SCPI au travers des crises et mutations de la société.

Ceci étant dit, les SCPI n’ont pas à rougir de leurs performances en 2020, malgré les confinements qui ont joué le rôle de stress test pour leur modèle économique.

En 2020, le rendement moyen distribué par les SCPI s’est élevé à 4,18 %. En y ajoutant une progression moyenne de la valeur des biens de +1,12 %, les associés ont profité d’une performance totale de +5,30 % en 2020.

Les SCPI ne sont pas garanties en capital. Néanmoins, au cours des 20 dernières années, les SCPI n’ont connu qu’une année de baisse de la valeur de part : 2008 (-5,38 %). En réalité, cette baisse a été indolore pour l’épargnant puisque compensée par les loyers versés (+5,84 %). En outre, les valeurs de part ont repris le terrain perdu dès l’année suivante (+6,07 % en 2009), accompagnant la reprise économique.

La gestion d’un parc n’est jamais statique. Les sociétés de gestion veillent à anticiper les besoins des locataires : acquérir les bons biens, arbitrer le parc, voire modifier les biens pour mieux les adapter à la demande. C’est aussi ce qui fait, à long terme, la performance de cette classe d’actifs.

Les frais

Comme tout investisseur immobilier, l’associé d’une SCPI supporte des frais d’acquisition et des frais de gestion. Ces frais, propres à chaque SCPI, sont réglementés par l’AMF et font l’objet d’une communication précise dans les documents diffusés par la SCPI.

LES FRAIS D’ENTRÉE

Ces frais, payés au moment de la souscription, s’élèvent généralement à 10 % de l’investissement initial. Un taux plus élevé que les placements purement financiers : comme tout placement immobilier, il est conseillé de conserver les SCPI au moins 10 ans pour amortir ces frais. Beaucoup d’épargnants conservent leurs SCPI toute leur vie et les transmettent à leurs enfants.

Les frais d’entrée rémunèrent à la fois la société de gestion au titre de la collecte et de la recherche de biens, et l’intermédiaire financier au titre du conseil apporté à l’épargnant. Ces frais sont dus quel que soit le mode de commercialisation : en s’adressant directement à la société de gestion, c’est elle qui encaissera la part du conseiller. Il ne revient donc pas plus cher de bénéficier d’un conseil avisé.

LES FRAIS DE GESTION

Ils rémunèrent la société de gestion au titre de son mandat de gestion locative, de façon similaire à une agence immobilière à qui l’on confierait un bien.

PAS D’EFFET DE SEUIL

Les frais des SCPI sont entièrement proportionnels (à quelques rares exceptions près) : il n’y donc pas d’effet de seuil et aucun inconvénient à ne posséder qu’un faible nombre de parts.

En outre, les rendements communiqués sont calculés sur le prix payé par l’investisseur : ils tiennent déjà compte des frais d’entrée et des frais de gestion.

Investir en SCPI accompagné par un expert du patrimoine

Il existe près de 200 SCPI, réparties à part égale entre immobilier résidentiel et d’entreprise. Il est évidemment conseillé de diversifier son portefeuille, et éventuellement de l’axer vers les thématiques que l’on estime prometteuses à long terme.

Mais avant de sélectionner ses SCPI, il faut choisir le bon mode de détention : pleine-propriété, à crédit, démembrement ? Et pourquoi pas en tant qu’unités de compte dans un contrat d’assurance-vie ?

Les SCPI sont un outil souple capable de répondre à de nombreuses problématiques patrimoniales.

EFI PATRIMOINE vous accompagne et vous aide à trouver la formule la plus adaptée à votre situation. Souscrire par l’intermédiaire d’un conseiller n’est pas plus cher que directement auprès de la société de gestion, alors ne vous passez pas d’un conseil avisé !

Contactez-nous ! Mail : contact@efipatrimoine.com – Tel : 02.43.53.72.55

[Achat immobilier et changement d’assurance emprunteur]

Quand vous souscrivez un prêt immobilier, l’assurance n’est pas obligatoire, mais l’établissement prêteur peut l’exiger, en particulier afin de faire face aux risques liés au décès et à l’invalidité. Vous n’êtes toutefois pas obligé d’accepter l’assurance proposée par le prêteur. Retour sur les possibilités qui s’offrent à vous.

Possibilité de résilier l’assurance d’un prêt immobilier en cours

Durant la 1ère année de votre contrat, vous pouvez résilier votre contrat en adressant un courrier recommandé à votre assureur, au plus tard 15 jours avant sa date anniversaire. La résiliation doit néanmoins être acceptée par votre prêteur.

Après la 1ère année de votre contrat, vous conservez la possibilité de le résilier annuellement. Pour résilier votre contrat, vous devez adresser un courrier recommandé à votre assureur au moins 2 mois avant sa date anniversaire.

Vous devez indiquer à l’assureur la date de prise d’effet du nouveau contrat d’assurance accepté par votre organisme prêteur.

Problème de santé : quelles alternatives pour garantir son prêt ?

La convention AERAS facilite l’accès à l’assurance et à l’emprunt des personnes ayant ou ayant eu un problème de santé.

Si votre état de santé ne vous permet pas d’obtenir une assurance de prêt aux conditions habituelles, l’assureur ou le prêteur lance automatiquement l’application de la convention Aeras.

Enfin, lorsque vous n’avez pu obtenir une assurance pour garantir votre prêt ou que les garanties proposées sont insuffisantes, vous pouvez rechercher une garantie alternative comme par exemple :

le cautionnement qui permet à une personne solvable, appelée « la caution », de s’engager vis-à-vis de la banque à rembourser le prêt au cas où vous ne le remboursez plus

le nantissement d’un capital (par exemple, un contrat d’assurance vie) dans lequel la banque pourra puiser en cas de défaillance du remboursement

l’hypothèque sur un bien immobilier dont vous êtes déjà propriétaire.

C’est à l’organisme de crédit qu’il appartient d’apprécier la valeur de cette garantie alternative.

Source : www.economie.gouv.fr

Savez-vous qu’EFI PATRIMOINE peut vous accompagner dans vos démarches liées à l’assurance de votre/vos prêt(s) ?

N’hésitez pas à nous contacter pour bénéficier de nos conseils !

Mail : contact@efipatrimoine.com – Tel : 02.43.53.72.55

[Un nouveau formulaire de déclaration partielle de succession pour percevoir une assurance-vie]

Lorsque vous êtes bénéficiaire d’un contrat d’assurance-vie sur lequel le souscripteur a versé après son 70ème anniversaire, vous devez remplir ce qu’on appelle une déclaration «partielle» de succession afin de percevoir les capitaux. Dorénavant, pour effectuer cette démarche, il faut utiliser un nouvel imprimé (qui conserve le n°2705-A-SD).

Cette déclaration partielle de succession concerne :

les contrats d’assurance-vie souscrits à compter du 20/11/1991,

les plans d’épargne retraite non dénoués (en phase d’épargne) au décès du titulaire, s’il est décédé après son 70ème anniversaire.

Vous pouvez faire cette déclaration avant le dépôt de la déclaration principale de succession afin d’encaisser rapidement le capital après le décès de l’assuré.

Afin de simplifier vos obligations déclaratives, le nouvel imprimé fusionne l’ancien imprimé et le certificat d’acquittement ou de non-exigibilité des droits de succession.

Ce formulaire doit être établi en deux exemplaires et adressé par courrier au service de l’enregistrement dont dépend le domicile du défunt, dans les 6 mois suivant le décès si celui-ci est survenu en France métropolitaine (12 mois dans les territoires d’Outre-mer).

Bon à savoir : Le dépôt dématérialisé par mail est désormais accepté.

[Le contrat de capitalisation : un instrument méconnu]

Le contrat de capitalisation est moins connu que le contrat d’assurance-vie. Il lui ressemble sur certains points, mais il offre d’autres possibilités qui en font un outil intéressant dans une stratégie patrimoniale.

Il présente des similitudes avec l’assurance-vie

La même offre financière : l’épargne peut être investie dans un fonds euro sans risque ou dans des unités de compte plus ou moins risquées selon leur nature.

Les mêmes interlocuteurs : la souscription s’effectue auprès d’un assureur, éventuellement par l’intermédiation d’une banque.

La même fiscalité des rachats en cas de vie.

La même souplesse : possibilité de versements complémentaires ou de rachats partiels.

Il offre des avantages différents

Il est intégré dans la succession.

Contrairement au contrat d’assurance-vie qui se dénoue au décès de l’assuré, le contrat de capitalisation n’est pas clôturé au décès du titulaire. Il est simplement intégré dans sa succession.

Pour le calcul des droits de succession, c’est la valeur de rachat au jour du décès du titulaire qui servira de base de calcul. La personne qui hérite d’un contrat peut décider de le laisser continuer sa progression en termes d’intérêts ou de plus-values, ou de le clôturer.

Gros avantage : il garde son « antériorité fiscale » et donc la fiscalité applicable aux rachats tiendra compte du temps passé depuis la souscription du contrat, et non pas depuis la date du décès du souscripteur initial.

Il est possible de le donner.

Le contrat peut faire l’objet d’une donation. L’avantage pour le donataire (qui reçoit la donation), c’est que, comme pour une succession, le contrat garde son antériorité fiscale. De même, c’est la valeur de rachat du contrat au jour de la donation qui est prise en compte pour le calcul des droits.

NB : Rappelons que chaque parent peut donner jusqu’à 100 000 € par enfant en exonération de droits de donation. Cet abattement peut s’appliquer en une ou plusieurs fois tous les 15 ans. De la même façon, les donations consenties aux petits-enfants bénéficient d’un abattement de 31 865 €.

Il est possible de le transformer en rente viagère.

Le souscripteur peut choisir de transformer le capital de son contrat en rente viagère. Cette technique permet une amélioration du niveau des revenus après, par exemple, un départ en retraite.

Dans cette option, il y a trois choses à prendre en compte :

Le contrat disparaît au décès du souscripteur et ne fera plus partie de la succession.

Il n’y a pas d’imposition lors de la transformation du contrat en rente.

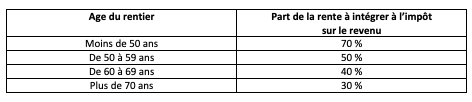

La rente est soumise aux prélèvements sociaux (17,2 % actuellement) et elle est partiellement imposable à l’impôt sur le revenu. La fraction imposable dépend de l’âge du bénéficiaire au moment de la transformation en rente.

Par exemple, si le rentier a 65 ans au moment de la transformation de son contrat en rente viagère et qu’il touche 10.000 € de rente par an, la part imposable de la rente sera de 4.000 € (10.000 x 40%).

NB : La fraction imposable de la rente est définie une fois pour toutes lors de la liquidation et elle ne changera pas par la suite.

Il est même possible de prévoir une rente viagère avec réversion au conjoint survivant. Dans ce cas, c’est l’âge du plus âgé des deux qui est retenu pour connaître la part imposable de la rente. Par contre, lors du décès du premier bénéficiaire, le conjoint survivant aura le choix entre garder le taux initial ou changer en fonction de son âge à ce moment-là.

Il peut être souscrit par une personne morale

Les personnes morales soumises à l’Impôt sur le Revenu (IR) comme par exemple les EURL (entreprises unipersonnelles à responsabilité limitée), les SNC (sociétés en nom collectif), les SCI (sociétés civiles immobilières), les sociétés en commandite simple peuvent souscrire des contrats de capitalisation.

Les organismes sans but lucratif (associations, mutuelles, fondations) peuvent aussi souscrire facilement.

Enfin, la souscription par une société soumise à l’Impôt sur les Sociétés (IS) est aussi possible dans certaines conditions particulières, dans un encadrement strict.

Cette souscription s’effectue généralement dans le cadre de la gestion de trésorerie de l’organisme en question. Les conditions de souscription et la fiscalité applicables requièrent l’avis d’un professionnel.

A quels objectifs d’épargne le contrat de capitalisation répond-il?

Il peut répondre aux objectifs suivants :

Faire fructifier son épargne dans une enveloppe facilement transmissible avec la même possibilité d’investissements variés que pour un contrat d’assurance-vie.

Compléter ses revenus (par exemple sa retraite) en utilisant la possibilité de transformation en rente, avec une fiscalité correcte.

Préparer une transmission soit par donation, soit par succession. Dans ce dernier cas, il peut être un complément efficace à un dispositif d’assurance vie, notamment si les plafonds d’exonération de droits sont déjà atteints.

Les points d’attention

Certains sont les mêmes que pour l’assurance vie :

Le niveau des frais : frais de gestion du contrat, frais de gestion des OPC si vous optez pour un contrat en UC (Unités de comptes, cf. article précédent sur l’assurance-vie) ;

Le niveau de risque des UC.

Les autres points d’attention sont :

L’intégration dans une stratégie patrimoniale globale ;

La maitrise de la fiscalité que ce soit pour les rachats, les transformations en rente ou encore les transmissions ;

La maitrise de la fiscalité particulière dans le cas de souscription par une société soumise à l’IS.

Pour vous aider à choisir le contrat adapté à vos besoins, pour faire un bilan sur des contrats déjà existants, ou réfléchir aux stratégies de transmission les mieux adaptées n’hésitez pas à nous consulter !

Mail : contact@efipatrimoine.com – Tel : 02.43.53.72.55

[Assurance-vie : attention à la clause bénéficiaire « mes héritiers » !]

Lorsque vous souscrivez un contrat d’assurance-vie, vous désignez dans la « clause bénéficiaire », les personnes à qui vous souhaitez transmettre les capitaux au jour de votre décès. Or, lorsque la clause bénéficiaire d’un contrat d’assurance-vie désigne « mes héritiers », elle peut porter à confusion.

Lorsque vous n’avez rien prévu pour votre succession, la loi désigne à qui doit être transmis votre patrimoine au décès ; elle prévoit ainsi qui sont vos héritiers. Néanmoins, vous pouvez prévoir des règles différentes par untestament.

Si la clause bénéficiaire de votre contrat d’assurance-vie désigne « mes héritiers » et que vous avez par ailleurs rédigé un testament, qui doit recevoir les fonds de votre contrat d’assurance-vie ? Vos héritiers légaux ? Vos héritiers gratifiés par votre testament ?

En cas de conflit entre héritiers (voire avec la compagnie d’assurance), le litige est porté devant les tribunaux. Le juge va tenter d’interpréter votre intention. Autrement dit, il va chercher à savoir à qui vous souhaitiez que les fonds reviennent entre vos héritiers légaux ou vos légataires (qui sont héritiers par votre testament). Cette situation peut poser des difficultés. Ainsi :

nous vous conseillons de désigner le ou les bénéficiaire(s) de votre contrat d’assurance-vie de manière claire et non équivoque (nom, prénom, date de naissance, etc.),

il est utile de préciser le sort de vos contrats d’assurance-vie au sein même de votre testament afin d’éviter toute ambiguïté.

Pensez à vérifier régulièrement que votre clause bénéficiaire correspond toujours à votre volonté en fonction de l’évolution de votre famille !

[Diminuer vos impôts tout en préparant votre retraite, c’est possible !]

En fin d’année dernière nous vous parlions d’un nouveau produit qui venait de naître : le plan d’épargne retraite (PER). Il y a à peine deux mois vous avez déclaré vos revenus et vous connaissez donc désormais le montant réel de votre impôt sur les revenus 2019. Savez-vous qu’il existe un lien entre ces deux informations ? Le voici : ce nouveau produit d’épargne retraite vous permet de réduire le montant de votre imposition. Alors, certes, vous ne pouvez plus rien faire pour diminuer le montant de votre impôt sur les revenus 2019 ; mais la bonne nouvelle c’est que vous pouvez agir dès à présent pour limiter votre impôt de l’année prochaine et des années suivantes. L’autre bonne nouvelle c’est que le PER peut répondre également à bien d’autres objectifs patrimoniaux !

Préparez votre retraite dans un cadre plus souple et avantageux que les anciens contrats retraite

Que ce soit dans le cadre de l’ancien PERP (plan d’épargne retraite populaire) ou du contrat Madelin retraite (produit d’épargne retraite réservé aux indépendants), la règle est la suivante : le déblocage est possible à la retraite sous forme de rente viagère. Il existe seulement quelques exceptions à cette obligation :

– pour les PERP, il est possible de sortir en capital à hauteur de 20 % de la valeur de rachat de votre contrat, voire en totalité pour l’acquisition de votre résidence principale, si vous n’en êtes pas déjà propriétaire,

– si le calcul de la rente aboutit à un flux mensuel inférieur à 40 €, alors la compagnie peut choisir de débloquer votre épargne en une seule fois.

Bien entendu, les fonds sont toujours indisponibles jusqu’à votre départ en retraite, sauf dans quelques cas de sortie anticipée.

Un cadre plus souple pour une sortie anticipée

En cas de force majeure ou de motifs impérieux, il est prévu que vous puissiez récupérer votre épargne, même avant votre départ en retraite : par exemple en cas de surendettement ou d’invalidité… De ce côté-là, le PER a été doté d’un atout supplémentaire avec un nouveau cas de déblocage anticipé : la possibilité de récupérer votre épargne à tout moment pour acquérir votre résidence principale.

Placez une somme d’argent dans un cadre fiscal privilégié

Quand vous être titulaire d’un compte titres et que vous réalisez des arbitrages, c’est-à-dire lorsque vous vendez un titre pour en acheter un autre, vous générez des plus ou moins-values. En présence d’une plus-value, vous êtes potentiellement redevable d’un impôt et de prélèvements sociaux.

Diminuez votre impôt sur le revenu

Les sommes versées sur votre PER individuel sont déductibles de votre revenu imposable dans la limite de 10 % de vos revenus professionnels (maximum 32 419 € de déduction pour 2020). La déduction de vos versements réduit mécaniquement votre base taxable à l’impôt sur le revenu et diminue ainsi votre impôt.

L’économie réalisée dépend de votre taux marginal d’imposition. Plus vous avez un taux marginal d’imposition élevé, plus vous avez intérêt à verser sur un PER ! Ainsi pour 15 000 € investis, un contribuable imposé dans la tranche à 41 % pourra bénéficier d’une économie fiscale maximale de 6 150 €.En conclusion, diminuer ses impositions oui, mais pas à tout prix ! Le PER peut être un moyen « astucieux » de payer moins d’impôt tout en répondant à vos objectifs de vie : par exemple l’obtention de revenus complémentaires pour la retraite, la valorisation de votre épargne, la diversification et la transmission de votre patrimoine… De plus, le PER peut regrouper tous vos anciens produits en un seul. En effet, le nouveau PER peut accueillir vos « anciens » placements d’épargne retraite, du type PERP, contrat Madelin ou article 83 : vous pouvez avantageusement transférer votre épargne, sur un nouveau PER pour bénéficier des atouts de ce nouveau contrat. Si vous êtes intéressé(e) par ce support d’épargne, n’hésitez pas à nous contacter pour obtenir toutes les informations complémentaires dont vous auriez besoin. Nous sommes à votre disposition pour vous conseiller et vous accompagner dans vos projets patrimoniaux.

En quoi consiste un testament ? Qui peut rédiger un testament ? La présence d’un notaire est-elle obligatoire ? Découvrez les réponses à toutes vos questions.

Le testament, qu’est-ce que c’est ?

Le testament est un document écrit dans lequel une personne peut désigner les bénéficiaires de ses biens et leur répartition.

Qui peut rédiger un testament ?

Le testament est un document individuel qui ne peut être rédigé que sous les conditions suivantes :

être sain d’esprit

avoir la capacité juridique de disposer de ses biens

être majeur ou mineur de plus de 16 ans. Un mineur de plus de 16 ans pourra léguer la moitié de ses biens, sauf s’il est mineur émancipé.

Le testament doit-il être rédigé devant un notaire ?

Cela n’est pas obligatoire.

Le testament peut être rédigé par une personne seule (testateur) sans faire appel à un notaire. Il s’agira alors d’un testament olographe. Dans ce cas, le testament doit être entièrement rédigé à la main, daté précisément et signé.

S’il est réalisé par un notaire devant deux témoins ou un deuxième notaire, il s’agira d’un testament authentique.

Il existe un dernier cas, le testament mystique, remis dans une enveloppe fermée à un notaire en présence de témoins ou de deux notaires et qui a pour particularité d’être tenu secret jusqu’au décès de la personne l’ayant rédigé.

Devez-vous faire enregistrer votre testament par un notaire ?

Non, vous n’avez aucune obligation de faire enregistrer votre testament. Vous pouvez néanmoins décider de le faire.

Testament enregistré par un notaire

Vous pouvez confier votre testament à un notaire qui s’assurera de sa conservation et le fera enregistrer au fichier central des dispositions de dernières volontés (FCDDV). Ce fichier recense tous les actes conservés aux seins des offices notariaux français ou l’autorité ayant la fonction notariale (ambassade, consulat de France).

Testament enregistré par vos soins

Afin de donner une date certaine à votre testament, vous pouvez le faire enregistrer auprès de l’administration fiscale, dans le service chargé de l’enregistrement de votre choix. Cet enregistrement vous coûtera alors 125 €.

Testament non enregistré

Votre testament est valable même s’il n’est pas enregistré. Dans ce cas, il faut que vous ayez informé vos proches de son existence et du lieu où il se trouve.

Comment savoir si un testament existe ?

Si vous disposez de l’acte de décès, il est possible d’interroger le fichier central de dispositions de dernières volontés (FCDDV) pour savoir si un testament existe, et connaître les coordonnées de l’office notarial qui en assure la conservation.

Interroger le FCDDV coûte 18 € TTC en métropole, 16,28 € depuis un DOM, et 15 € depuis l’étranger.

Quelles sont les obligations à respecter dans un testament ?

Si vous disposez d’héritiers réservataires (enfants ou conjoint(e)), vous devez respecter la part de réserve héréditaire au moment de la rédaction de votre testament.

La réserve héréditaire constitue la fraction de la succession dont le défunt ne peut priver certains héritiers, dits héritiers réservataires.

Vous pourrez donc léguer à d’autres personnes ou entités la part restante, appelée quotité disponible.

Il est également possible de léguer une partie de ses biens à des associations lorsque celles-ci sont habilitées.

La succession en l’absence de testament

Lorsque le défunt n’a pas rédigé de testament, c’est la loi qui désigne les héritiers des droits de succession. Il s’agit alors d’une dévolution légale. Les héritiers sont désignés dans l’ordre suivant et en fonction de leur degré de parenté avec le défunt :

Les enfants et leurs descendants (aucune distinction ne doit être faite entre les enfants, que leurs parents soient mariés ou non).

Les parents, les frères et sœurs et les descendants de ces derniers.

Les ascendants autres que les parents.

Les collatéraux autres que les frères et sœurs et les descendants de ces derniers.